NH투자증권 100세시대연구소와 조선일보 왕개미연구소에서는 은퇴 세대의 소득 양극화를 알아보기 위해 [대한민국 노후소득 피라미드]에 대한 특집기사를 보도했습니다.

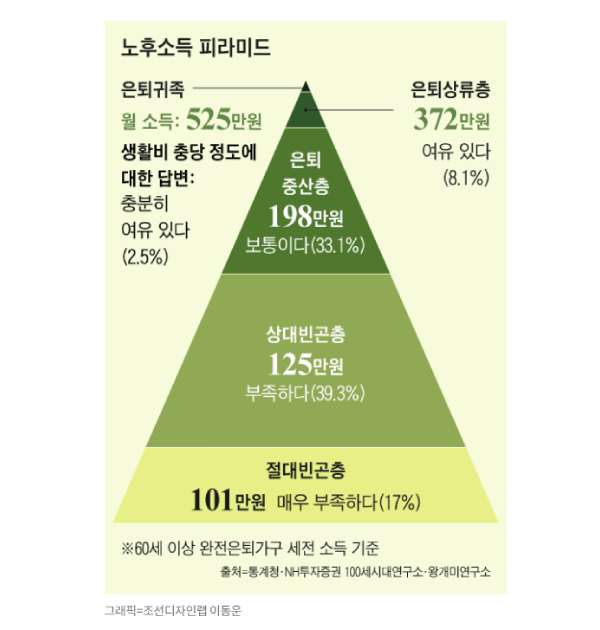

노후소득 피라미드는 은퇴귀족, 은퇴상류층, 은퇴중산층, 상대빈곤층, 절대빈곤층 이렇게 5단계로 분류합니다.

그림에서 보시는 바와 같이 상위 2.5% 은퇴귀족은 평균 525만 원을 벌어들인다고 합니다. 현재 기준으로 월 525만 원의 현금흐름은 금융자산 20억 원 정도에 해당한다고 볼 수 있습니다.

그에 반해 ‘생활비가 매우 부족하다’고 느끼는 절대빈곤층의 월 소득은 101만 원에 불과합니다. 은퇴귀족층의 5분의 1에 해당하지요. 그마저도 정부가 지급하는 기초연금 같은 공적 수혜금이 대부분입니다. 본인 스스로 준비해야만 나오는 재산소득은 매달 7만 원 수준으로 미미하고 자녀 용돈 같은 사적이전소득이 더 많다고 합니다.

오마카세와 호캉스 같은 과시성 소비를 즐겼던 사람은 나중에 세월의 빚을 갚으며 자녀에게 의지하면서 살게 되고, 반대로 허리띠를 졸라 매면서 저축했던 사람들은 풍요로운 노년기를 보내게 되는 것입니다.

한마디로 말씀드리자면 “단기적인 만족감을 얻을 것인가, 장기적인 만족감을 얻을 것인가” 입니다.

은퇴귀족이 되기 위해서는 은퇴 전에 충분한 자금을 준비하고, 은퇴 후에도 지속적으로 수입을 창출하고, 효율적으로 자산을 관리해야 합니다.

그럼, 은퇴귀족이 되기 위한 재테크 3단계에 대해 알아보겠습니다.

1단계: 은퇴 전 자금을 준비

목표 금액 및 기간 설정

은퇴를 위한 자금 목표를 설정하는 것은 핵심입니다. 예상 은퇴 연령, 생활비, 은퇴 시점까지의 기간 등을 고려하여 목표 금액을 계산하세요. 명확한 목표를 가지고 계획을 세우는 것이 중요합니다.

다양한 투자 상품 분산 투자

투자 포트폴리오를 다양하게 구성하여 리스크를 분산시키세요. 주식, 채권, 부동산, 현금 등 다양한 자산 클래스에 투자하여 안정적인 수익을 추구하고 투자 리스크를 관리하세요.

연금 제도 활용

정부나 회사의 연금 제도를 활용하여 은퇴 시 수입을 보장 받을 수 있습니다. 연금 계획을 잘 구성하고 연금 수령 시점을 고려하여 자산을 운용하세요.

2단계: 은퇴 후 수입을 창출

새로운 직업 또는 일자리 고려

은퇴 후에도 일자리를 유지하거나 새로운 직업을 찾아보세요. 특기나 취미를 활용하여 컨설턴트, 작가, 강사 등 다양한 분야에서 일할 수 있습니다.

투자 수익 및 자산 활용

부동산 투자, 주식 투자, 사업 참여 등을 통해 월세나 배당금과 같은 수익을 창출하세요. 투자 수익은 은퇴 후 생활비를 지원하는 중요한 요소입니다.

자산 관리 전략

자산을 효율적으로 활용하기 위해 세세한 계획을 세우세요. 예산을 작성하고 지출을 관리하여 자산을 보호하고 늘리세요.

3단계: 은퇴 후 자산을 관리

통장 및 가계부 관리

은퇴 후에도 생활비, 비상금, 투자금 등을 분리하여 각각의 목적에 맞게 통장을 운용하세요. 가계부를 작성하여 지출 내역을 추적하고 예산을 준수하세요.

세금 및 수수료 관리

세금과 수수료를 절약하기 위해 세금 우대 정책을 활용하고, 수수료를 최소화하는 투자 상품을 선택하세요.

자산 배분 재조정

시장 상황 변동에 따라 자산 배분 비율을 정기적으로 재조정하세요. 투자 목표와 위험 성향에 맞게 조절하여 자산을 안전하게 보호하세요.

이렇게 은퇴귀족이 되기 위한 재테크 3단계를 따르면, 은퇴 후에도 부유하고 쾌적한 삶을 즐길 수 있습니다. 은퇴귀족이 되고 싶다면, 오늘부터 재테크를 시작해보세요!

글을 읽어주셔서 감사합니다. 행복하세요.